债券属性「久期」1的本质是什么?

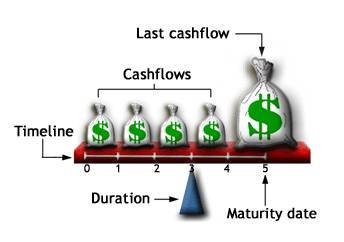

把债券相像成一系列排在跷跷板上的积木,每个积木代表一个现金流,现金流越多,积木越长。把这些木块按时间顺序从左到右排列在跷跷板上,大多数积木都是矮短的(每期的利息),最右边一块(到期还本付息)则擎天一柱比其他的高出很多。那么,债券的久期就是:

-- 周召(via. 知乎) 这样形象描述.

$$ \begin{equation} D = \frac{\sum_{t=1}^T \frac{c_t}{(1+y)^t}\times t}{P} \text {, 麦考利久期的計算公式} \end{equation}$$

$$ MacD = \frac{\sum_{t=1}^T PV\left( c_t\right) \times t}{P} = \sum_{t=1}^T \left[ \frac{PV\left( C_t\right)}{P} \times t \right] \tag{2}$$

其中,

• MacD是久期,

• P是債券當前的市場價格,

• $PV\left( c_t\right)$ 是債券未來第t期可現金流(利息或資本)的現值,

• T是債券的到期時間。

• t為從當前到t時刻現金流發生的持續時間。

• y為債券的風險程度相適應的收益率。假設未來所有現金流的貼現率(discount ratio)都固定為y。可以理解为IRR 或者 YTM 或者 MWR.

需要指出的是在債券發行時以及發行後,都可以計算久期。計算發行時的久期,T(到期時間)等於債券的期限;計算發行後的久期,T(到期時間)小於債券的期限。

定理

- 零息债券(Zero-coupon bonds)的久期等于它的到期时间

- 直接债券(Direct bond)的久期小于或等于它的到期时间

- 统一公债(Unified Bond)的久期等于$ 1+ {1\over Y} $,其中Y是计算现值的贴现率

- 到期时间相同的条件下,息票率(Coupon rate)越高,久期越短

- 息票率不变的条件下,到期时间越久,久期也越长

- 其他条件不变的情况下,债券的到期收益率(YTM)越低,久期越长

在实际的债券分析中,投资者更多地需要衡量债券价格变动比例对利率变化的敏感度,因此就有了修正久期这个概念。修正久期不同于久期,久期度量的是投资回收的平均时间,而修正久期实质上度量的是债券价格对收益率的一阶导数。

投资者除了用久期来衡量利率风险以外,还可以使用基点价值(Basis Point Value, BPV 或 DV01)。基点价值是指利率每变化一个基点(0.01 个百分点)时引起的债券价格变动的绝对额。因此,基点价值和修正久期最主要的不同体现在,基点价值衡量的是利率变动引起债券价格变动的绝对值,而修正久期衡量的是利率变动引起的债券价格变动的相对值。

債券凸性與馬考勒久期之間的關係

-

久期的维基百科: http://wiki.mbalib.com/zh-tw/%E4%B9%85%E6%9C%9F ↩